Nội dung

Điểm tín dụng là yếu tố được xem xét kỹ khi một ngân hàng quyết định có duyệt hồ sơ vay vốn hay không. Vega Fintech sẽ giúp bạn tìm hiểu điểm tín dụng là gì, xem ở đâu và cách tăng điểm tín dụng,

I. Điểm tín dụng là gì?

Điểm tín dụng (FICO) là chỉ số đánh giá độ uy tín của khách hàng trong lịch sử vay vốn ở các ngân hàng hay tổ chức tài chính. Điểm tín dụng còn được gọi là credit score.

Điểm tín dụng của mỗi cá nhân đều được Trung tâm Thông tin tín dụng quốc gia Việt Nam (gọi tắt là CIC) đánh giá và ghi nhận. Đây là đơn vị trực thuộc quản lý của Ngân hàng Nhà nước.

Điểm tín dụng càng cao đồng nghĩa với uy tín cao, khả năng được chấp nhận khoản vay cao hơn, ưu đãi lãi suất tốt hơn. Ngược lại, điểm tín dụng thấp thì khách hàng bị đánh giá nguy cơ cao, khó có thể tiếp cận được khoản vay.

Credit score là tiêu chí đầu tiên mà ngân hàng hay các tổ chức tài chính xem xét khách hàng có đủ điều kiện vay vốn không, có thể duyệt hồ sơ vay vốn không và mức lãi suất áp dụng là bao nhiêu.

Credit score thể hiện sự uy tín về tài chính của một cá nhân

Một cá nhân chưa từng vay nợ ngân hàng hay các tổ chức tín dụng không đồng nghĩa với việc sẽ có điểm tín dụng cao hay là một khách vay tốt. Có rất nhiều yếu tố được xét đến để đánh giá tín dụng. Một cá nhân đạt credit score mức 740 là tuyệt vời và sẽ được ưu đãi lãi suất tốt khi giao dịch.

II. Mục đích của điểm tín dụng

Credit score đóng vai trò như một công cụ, thước đo đánh giá mức độ uy tín của khách hàng trong lĩnh vực tài chính. Điểm tín dụng là “nấc thang” đo lường khả năng vay vốn của một cá nhân, tổ chức nào đó.

Không chỉ ngân hàng mà ngay cả các công ty bảo hiểm, các công ty cho vay, công ty bất động sản… cũng dựa vào điểm tín dụng để đánh giá sự uy tín của khách hàng.

Điểm tín dụng sẽ quyết định xem liệu khách hàng có được duyệt vay hay không, được vay hạn mức bao nhiêu, áp dụng mức lãi suất nào…? Ngoài ra, điểm tín dụng cũng ảnh hưởng đến những lần vay tiếp theo của bạn nếu điểm tín dụng của bạn thấp hơn số điểm tối thiểu mà ngân hàng cho phép.

Một khách hàng chưa từng vay nợ ngân hàng đồng nghĩa với lịch sử tín dụng quá “trong trắng” - điều này bị ngân hàng đánh giá có độ rủi ro cao ngang với khách hàng trong nhóm nợ xấu. Vậy nên bạn có thể tập cách sử dụng nguồn tiền của ngân hàng với một chiếc thẻ tín dụng, đặc biệt là thẻ tín dụng Mastercard / Visa thanh toán xuyên quốc gia. Biết cách sử dụng thẻ tín dụng sẽ giúp nâng credit score của bạn lên nhanh chóng.

Sử dụng thẻ tín dụng giúp nâng điểm tín dụng nhanh chóng

Điểm tín dụng được tính như thế nào? Chắc hẳn đây là thắc mắc của bạn đúng không? Điểm tín dụng được tính toán dựa trên thông tin trong báo cáo tín dụng theo tiêu chuẩn của Fair Issac với những trọng số cơ bản: Lịch sử thanh toán, số nợ, tín dụng mới, loại tín dụng được sử dụng…

Lịch sử thanh toán là yếu tố quan trọng nhất, nó cho biết bạn có trả nợ chậm trễ ở bất kỳ ngân hàng hay tổ chức tín dụng nào không.

Yếu tố thứ hai là số tiền bạn đã sử dụng trên tổng số tín dụng bạn được cấp - chỉ số này cho biết “tỷ lệ sử dụng” của bạn. Những người chi tiêu gần hết hạn mức tín dụng sẽ không có khả năng chi trả hoặc khả năng trả trễ cao.

Yếu tố thứ ba là lịch sử tín dụng. Bạn càng có lịch sử tín dụng sớm thì càng được nhiều ưu tiên từ các tổ chức cho vay. Lịch sử tín dụng là độ tuổi trung bình của các tài khoản tín dụng.

Hai yếu tố cuối là mức độ mở tài khoản mới và việc kết hợp các tài khoản tín dụng khác nhau (thế chấp, khoản vay sinh viên, khoản vay tiêu dùng) một cách khôn ngoan cũng giúp nâng cao điểm số của bạn.

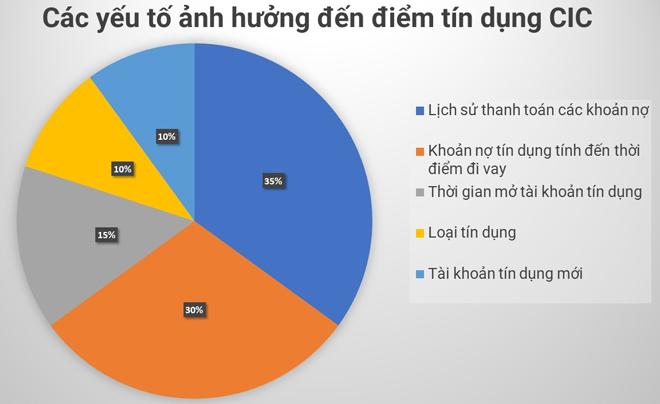

III. Các yếu tố ảnh hưởng tới điểm tín dụng

Quy tắc đánh giá điểm tín dụng sẽ dựa trên những quy chuẩn của Trung tâm Thông tin tín dụng quốc gia Việt Nam để đánh giá. Có 5 yếu tố ảnh hưởng đến điểm tín dụng, bao gồm:

- Lịch sử trả nợ (35%)

Đây là yếu tố quan trọng nhất vì thế nó chiếm tỷ lệ 35% trong các yếu tố đánh giá điểm tín dụng. Lịch sử thanh toán nợ phản ánh quá trình trả nợ có đúng hạn hay không, bao gồm những khoản đang trả và các khoản nợ trước đó. Lịch sử thanh toán nợ tốt sẽ giúp điểm tín dụng được cải thiện, tạo lợi thế khi xét duyệt các khoản vay trong tương lai. Vì vậy, khi bạn đi vay ở bất cứ ngân hàng hay công ty tài chính nào, việc trả nợ đúng hạn là điều rất quan trọng.

Lịch sử trả nợ ảnh hưởng lớn đến điểm tín dụng CIC

- Các khoản nợ tín dụng tính đến thời điểm cần vay (30%)

Các khoản nợ tín dụng cho thấy tổng số nợ và tỷ lệ nợ tín dụng bạn đang phải trả ở thời điểm hiện tại. Nếu số nợ này duy trì ở mức trung bình thì hồ sơ vay của bạn mới được thuận lợi thông qua.

- Thời gian mở tài khoản tín dụng (15%)

Thời gian tính từ lúc mở tài khoản tín dụng đến thời điểm hiện tại. Thời gian duy trì hoạt động càng lâu thì càng được đánh giá cao. Bởi vì, ngân hàng có thể phân tích lịch sử tín dụng chi tiết và cụ thể nhất.

- Loại tín dụng (10%)

Yếu tố này được xem xét dựa trên toàn bộ các khoản tín dụng mà khách hàng đang có như thẻ tín dụng ngân hàng, các khoản vay thế chấp, tín chấp…

- Tài khoản tín dụng mới (10%)

Yếu tố này xem xét trên các khoản vay mới của khách vay tiền lần đầu. Khi mở càng nhiều khoản vay thì điểm tín dụng sẽ càng xấu đi.

IV. Cách tra cứu điểm tín dụng nhanh chóng

Có 2 cách kiểm tra điểm tín dụng cá nhân là tra cứu tại quầy hoặc tra cứu online:

Cách kiểm tra điểm tín dụng cá nhân CIC tại quầy

Khách hàng đến chi nhánh hoặc phòng giao dịch của ngân hàng để đăng ký các hồ sơ mở tín dụng. Nhân viên ngân hàng tại phòng giao dịch sẽ hỗ trợ tra cứu điểm tín dụng cho khách hàng. Các bước cụ thể như sau:

Bước 1: Nộp hồ sơ đăng ký khoản vay cho nhân viên phụ trách và yêu cầu kiểm tra lịch sử tín dụng cá nhân

Bước 2: Dựa vào thông tin từ CMND/CCCD, ngân hàng truy xuất được lịch sử tín dụng trên CIC và thông báo kết quả cho khách hàng.

Mỗi cá nhân được miễn phí tra cứu điểm tín dụng CIC định kỳ 1 lần/năm. Từ lần thứ 2 trở đi trong năm, bạn sẽ phải nộp phí 30,000 đồng/lần nếu muốn kiểm tra điểm tín dụng của mình.

Cách tra cứu điểm tín dụng credit score tại quầy và trực tuyến

Hướng dẫn tra cứu điểm tín dụng CIC online

Tra cứu online là khách hàng tự kiểm tra kết quả CIC của mình trên website của Trung tâm Thông tin Tín dụng Quốc gia (CIC). Cách bước thực hiện như sau:

Bước 1: Truy cập vào website của Trung tâm Thông tin Tín dụng Quốc gia tại địa chỉ https://cic.gov.vn/

Bước 2: Bạn cần đăng ký tài khoản cá nhân trên website bằng cách nhập thông tin của mình như: Họ và tên ngày sinh, số CMND/CCCD, số điện thoại đang sử dụng, ảnh CMND/CCCD (mặt trước + mặt sau), ảnh chân dung, địa chỉ nhà, tỉnh - thành phố nơi sinh sống. Nhập mật khẩu và xác nhận.

Bước 3: Sau khi xác thực tài khoản bằng mã OTP, tài khoản đã được kích hoạt và bạn có thể đăng nhập vào hệ thống.

Bước 4: Tiến hành tra cứu điểm tín dụng cá nhân và xem điểm tín dụng của mình.

V. Bí quyết tăng điểm tín dụng hiệu quả

Từ thông tin ở trên, chắc hẳn bạn đã nhận thức rõ được tầm quan trọng của việc duy trì điểm tín dụng ở mức tốt để có thể vay vốn ngân hàng dễ dàng. Nếu khi tra điểm tín dụng, bạn phát hiện ra điểm tín dụng của mình đang ở mức chưa tốt thì hãy tham khảo những cách cải thiện credit score sau đây:

- Thực hiện nghĩa vụ thanh toán nợ đúng hạn: Như đã đề cập ở phần trên, lịch sử trả nợ chiếm đến 35% tỷ lệ đánh giá điểm CIC. Vì vậy, khách hàng thực trả nợ đúng hạn sẽ giúp cải thiện điểm tín dụng.

Cách tăng điểm tín dụng trên hệ thống CIC

- Hạn chế có quan hệ tín dụng với nhiều bên: Việc mở khoản vay tại nhiều tổ chức khác nhau tiềm ẩn rất nhiều rủi ro đối với khả năng trả nợ của khách hàng. Khách hàng đang cùng lúc có quan hệ tín dụng với 3 tổ chức khác nhau thường sẽ bị từ chối cho vay. Vì thế trước khi mở tài khoản vay, bạn hãy tất toán các khoản nợ hiện có và duy trì các khoản tín dụng ở cùng một ngân hàng duy nhất..

- Không làm hồ sơ vay hộ người khác bằng tên mình: Đây là việc mang tính rủi ro cao cho bản thân khách hàng. Nếu người mà bạn vay hộ khiến không thanh toán nợ đúng hạn thì bạn sẽ rơi vào nợ xấu.

- Không vay thêm, không mở thêm thẻ tín dụng vượt quá khả năng chi trả: Hãy xem xét mức chi tiêu của bản thân, không mở quá nhiều thẻ tín dụng khi không thực sự cần thiết.

- Không nên hủy thẻ tín dụng dưới 6 tháng: Việc hủy thẻ tín dụng đang hoạt động dưới 6 tháng sẽ ảnh hưởng xấu đến điểm tín dụng.

- Thường xuyên theo dõi báo cáo tín dụng nhằm điều chỉnh chi tiêu cá nhân không để vượt hạn mức, phát hiện kịp thời các giao dịch phát sinh bất hợp lý.

VI. Điểm tín dụng bao nhiêu là tốt?

Ngân hàng căn cứ vào thang điểm dưới đây để đánh giá độ uy tín của khách hàng. Xếp hạng điểm tín dụng CIC được phân chia như sau:

Điểm tín dụng càng cao tương ứng với uy tín càng cao

Từ 150 – 321: Rủi ro rất cao, không đủ điều kiện vay vốn.

Từ 322 – 430: Rủi ro cao, khách không đủ khả năng trả nợ.

Từ 431 – 569: Rủi ro ở mức trung bình, khách hàng đủ điều kiện xét duyệt vay nhưng lãi suất cao.

Từ 570 – 679: Rủi ro thấp, khách hàng có khả năng trả nợ đúng hạn, đủ điều kiện duyệt vay lãi suất thấp.

Từ 680 – 750: Nhóm khách hàng lý tưởng với rủi ro rất thấp, khách đủ điều kiện vay với hạn mức cao và lãi suất thấp.

Căn cứ vào thang điểm trên, nhóm khách hàng có credit score từ 300 trở xuống là nhóm nợ xấu, (quá hạn từ 90 ngày trở lên). Nhóm này sẽ không được bất cứ ngân hàng hay tổ chức tín dụng nào xét duyệt khoản vay mới, trừ khi khách hàng tất toán các khoản nợ quá hạn.

Điểm tín dụng từ 600 trở lên là mức tốt. Khách hàng đủ điều kiện xét duyệt khoản vay mới với lãi suất ưu đãi.

Hy vọng qua bài viết trên, Vega Fintech có thể giúp các bạn hiểu điểm tín dụng là gì, biết cách kiểm tra điểm tín dụng của mình cũng như tăng điểm tín dụng lên mức tốt để tự nâng cao uy tín của mình lên mức lý tưởng, không ảnh hưởng đến các khoản vay sau này.

Bài viết mới nhất

-

Tìm hiểu data labeling và các giải pháp gán nhãn dữ liệu hiện nay

-

Thẻ thanh toán quốc tế là gì? Lợi ích khi dùng thẻ thanh toán quốc tế

-

Cách mở tài khoản tích lũy trên TOPI nhanh chóng với eKYC

-

Cách chuyển ảnh sang chữ nhanh chóng, chính xác

-

Cách mở thẻ tín dụng Shinhan an toàn, tiện lợi

-

Chi tiết các bước mở thẻ tín dụng Sacombank đơn giản

Bài viết liên quan

-

Credit card forgery - Hướng đi tối ưu, an toàn nào cho đơn vị tài chính?

-

Customer score và những ứng dụng trong lĩnh vực tài chính

-

Telco score - Giải pháp chấm điểm tín dụng uy tín tại Việt Nam

-

Credit score - 5 đơn vị cung cấp giải pháp credit score uy tín tại Việt Nam

-

Cách kiểm tra điểm tín dụng chính xác, nhanh chóng

-

Trả góp qua thẻ tín dụng - Lợi ích và những rủi ro cho người dùng